変動金利よりも固定金利のほうが有利?

住宅ローンを組むならば、変動金利よりも固定金利のほうがいいよ、という話はよく聞きます。

でも、これを誤解して「住宅ローンは変動金利よりも固定金利のほうが有利」と思っている方はいませんか?

実は、これは誤りです

少なくとも、理論的には変動金利・固定金利のどちらの借入が有利ということはありませんし、実際の住宅ローン金利水準を見ていると、住宅金融公庫の固定ローンを除き、固定金利借入のほうが返済額は大きくなることが多いと思います。

なぜでしょうか?

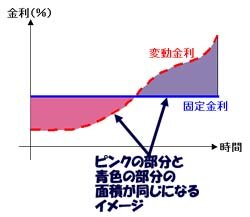

銀行が固定金利の住宅ローンを提供する場合、その金利は「スワップレート」という相場を元に決めることが通常です。

例えば、10年ローンならば10年もののスワップレートに基づき、住宅ローンの固定金利水準を決定しています。

ところで、スワップレートはどう決まるか、というと大ざっぱに変動金利借入をした時に支払うと見込まれる金額と固定金利借入をした時に支払うべき金利が、一緒になるような固定金利水準に定まります。

つまり、もし、皆の予想通りに金利水準が変わっていく場合には、理論的には固定金利も変動金利も支払額は同一になってしまうのです。

実際には、銀行はこの理論的な価格に手数料を織り込んで住宅ローン金利を設定するわけですが、手数料は一般的に、固定金利のほうが高めに設定されています。

そのため、一般の人の予想通りに金利水準が変化した場合、固定金利借入のほうが返済額が大きくなるリスクが高い、と考えられるわけです。

但し、住宅金融公庫の固定金利ローンだけは別です。あれは、実質的な国のバックアップを受けて、かなり思い切った低金利を実現していますので、普通の銀行の固定金利ローンに比べるとかなり低い利率になっています。

もし、固定金利ローンを組むならば、ぜひ、住宅金融公庫のローンにしましょうね。